新闻资讯

News and information

政府性融资担保机构未来在债券担保业务上的增量空间

发布时间:2025-04-22 来源:内蒙古融资担保业协会

政府性融资担保机构

未来在债券担保业务上的

增量空间

随着金融"五篇大文章"对债券市场的支持,《政府性融资担保发展管理办法》中“不得为政府债券发行提供担保,不得为地方政府融资平台融资提供增信”的经营要求,以及沪深两地交易所发债"新指引"的出台及施行。政府性融资担保机构需要在发债担保业务上重新构建多维发展的策略,来获得业务板块的新增量空间。特别是在2024年资产支持证券(ABS)发行规模接近两万亿元、底层资产呈现多元化与区域化特征的市场背景下,精准把握增量空间、强化风险定价能力,将可能成为政府性融资担保机构发债担保业务板块实现突破的关键。

在ABS增信方面,我们以2025年一季度政府性融资担保机构的ABS增信情况为样本,通过数据分析为探索发债担保业务增长点提供参考。

总体而言,2025年一季度政府性融资担保机构共增信了23只资产证券化产品,总发行金额超过110亿元。这些产品以小微企业贷款ABS、基础设施收费ABS、供应链应付账款ABS为主,发行利率大多集中在2% - 3%的区间。

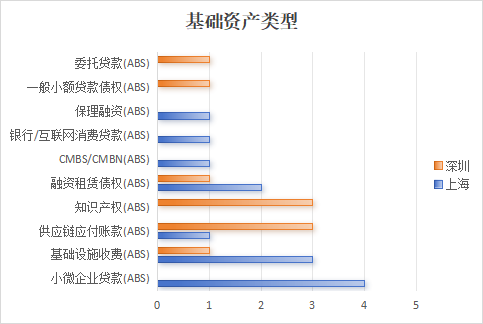

表1 2025年一季度政府性融资担保机构增信项目基础资产类型情况(信息来源:Wind数据库,排名不分先后,如有纰漏请联系我们调整)

其中,上交所以小微企业贷款ABS和基础设施收费ABS为主,深交所侧重于供应链应付账款ABS和知识产权ABS。由担保机构增信的深圳知识产权ABS占比达到34.5%。在产品创新和政策指引下,知识产权ABS正逐步成为当地支持科技型企业的重要力量,是各地政府性融资担保机构债券担保业务值得深入拓展的一大方向。

基础资产类型方面,由担保机构参与的基础设施收费类ABS发行金额较高,这与当前城投债市场的变化形成鲜明对比。数据显示,一季度城投债发行、净融资比去年同期下降13.7%、30.2%。叠加财政部4月18日发布的《关于六起地方政府隐性债务问责典型案例的通报》,以及监管政策持续收紧的市场环境,基础设施收费类ABS凭借其资产信用优势和风险隔离机制,正逐步成为传统城投债的重要替代渠道,值得融资担保机构重点关注。

从ABS担保的规模来看,担保机构对上交所项目的增信金额多集中在5-10亿元区间,包含单笔超10亿元的CMBS项目;对深交所项目的担保金额则以1-5亿元项目为主,少量进入5-10亿元区间。这种差异反映出上海侧重规模化、标准化产品运作,深圳则聚焦新兴领域小额试点。这种差异化为政府性融资担保机构结合地方产业特征设计针对性债券担保方案提供了现实依据。

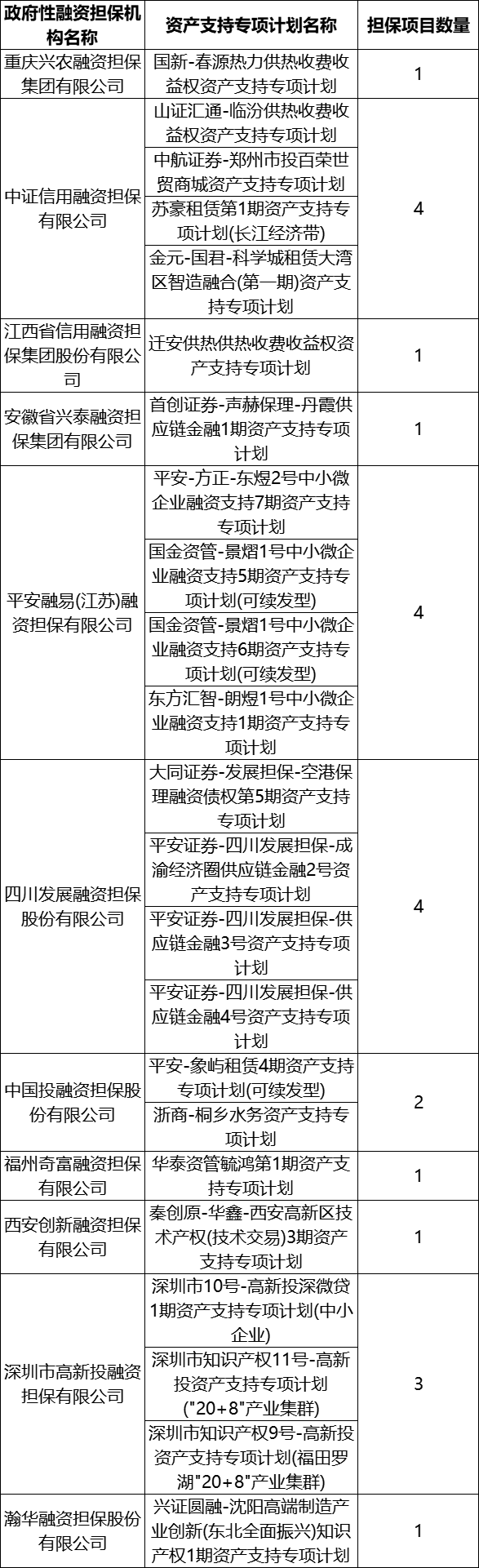

从政府性融资担保机构在一季度发行的ABS项目参与情况来看,中证信用融资担保有限公司、平安融易(江苏)融资担保有限公司、四川发展融资担保股份有限公司各担保了4个项目。平安融易(江苏)融资担保有限公司所参与的项目均为小微企业类型的ABS,总金额超过2.5亿元。四川发展融资担保股份有限公司担保的“平安证券-四川发展担保-成渝经济圈供应链金融2号资产支持专项计划”为四川省2025年首单国有企业ABS产品,有效优化了成渝地区双城经济圈内的资金配置,助力推动区域经济协同发展。

表2 2025年政府性融资担保机构在一季度发行的ABS项目参与情况统计表(信息来源:Wind数据库,排名不分先后,如有纰漏请联系我们调整)(图片可向下滑动)

未来,政府性融资担保机构在债券担保业务创新维度方面,可以紧跟新型资产证券化方向,同时,在风险防控领域,强化对底层资产的穿透式管理能力。建议政府性融资担保机构建立"区域特色+产业深耕+创新适配"的三维增信业务体系,通过差异化的产品设计和动态风险定价模型,在服务实体经济与防控金融风险的双重目标下,实现债券担保业务的可持续发展。

文章来源:普微融资创新研究院

免责声明:本公众号所转载的文章来源于互联网,其版权归原作者或原机构所有,仅供学习、分享之用。如有侵权,请联系删除。