新闻资讯

News and information

政策性融资担保业务在“去反担保”趋势下应该怎么做

发布时间:2025-04-03 来源:内蒙古融资担保业协会

政策性融资担保业务在“去反担保”趋势下应该怎么做

在3月1日起正式施行的《政府性融资担保发展管理办法》中,第十二条提出“政府性融资担保机构应当逐步减少、取消对小微企业、“三农”等经营主体资产抵(质)押等反担保要求,在风险可控的前提下积极开展信用担保业务”。可以说国家政策层面已经明确鼓励政府性融资担保机构在扶持小微、“三农”方面“去反担保”化,纯信用担保业务及其衍生产品将会是未来融资担保机构的主要发力方向。

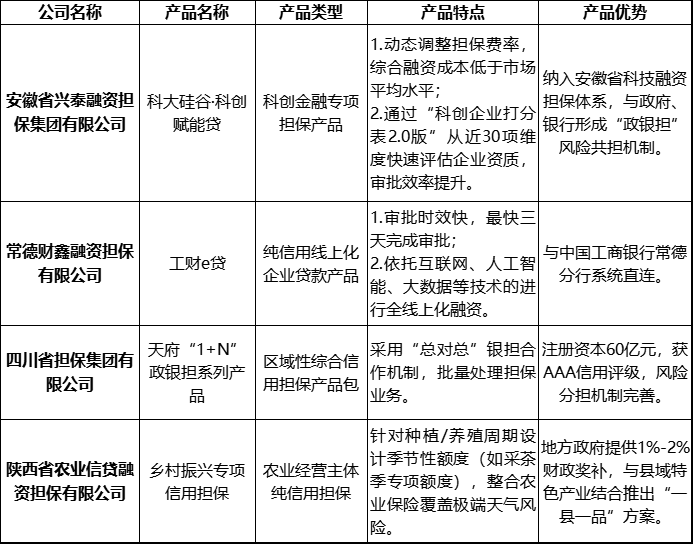

基于此,小编选取了最近几年四家政府性融资担保机构所推出的具有代表性的纯信用担保产品,并结合其产品类型、特点、优势等维度,梳理其创新实践路径,以供业内同仁参考。

下表为四家政府性融资担保机构推出的纯信用担保产品(信息来源:担保机构微信公众号,排名不分先后,如有纰漏请联系我们调整)

从四类纯信用担保产品的经验来看,我们可以得到以下三个方面的心得:

一、抓住客群。对担保产品的面向对象进行精准定位,并突出个性化、差异化,将小微企业群体细化分类、精准聚集,辅以个性化包装和个性化服务,是纯信用担保产品的根本。例如,“科大硅谷·科创赋能贷”针对特定小微企业进行阶梯式降费,“乡村振兴专项信用担保”结合农业周期进行了场景化业务产品创新。

二、放大优势资源。近年来,各省、市、县(区)发布的一系列财政补贴及纯信用担保业务优惠政策,是当地政府性融资担保机构能够有效依托的政策资源。例如,陕西农担结合地方优惠政策,推出了“乡村振兴专项信用担保”,为全市各类农业经营主体提供融资担保服务1.1万笔。同时,对于政府性融资担保机构而言,精准把握自身的政策功能性、准公共性,与当地政府部门、国有银行进行信息共享,推进“政银担”协作机制也是将自身优势放大的路径。例如常德财兴与当地的工商银行分行创新了银担合作模式,推出了“工银e贷”,实现了纯信用担保业务的全流程线上化;天府“1+N”产品提供了区域性综合信用担保产品包,依托“总对总”银担合作模式,在降低操作成本,优化服务审批流程的前提下有效开展政策性纯信用担保业务。

三、人工智能与金融科技的注入。逐步对接工商、税务等多个政务数据源,构建智能审批模型,能够有效助力纯信用担保业务的风险控制。例如,基于机器学习模型实现企业财务数据动态评估,形成风险预警前置;运用AI算法量化信用价值,推动"数据画像-风险评估-决策输出"全链自动化。

总体来看,纯信用担保产品的破局之路在于需要做好小微企业的差异化、个性化分类,把握优势资源,通过AI和金融科技赋能,对小微企业的信用价值进行动态评估,对纯信用担保业务全过程进行结构性重塑,可以更好的落地具备“当地血统”的政策性纯信用担保业务,并实现产品的可复制性推广。

文章来源:普微融资创新研究院

免责声明:本公众号所转载的文章来源于互联网,其版权归原作者或原机构所有,仅供学习、分享之用。如有侵权,请联系删除。